小议小细胞肺癌三大热门靶点:B7H3、DLL3、TROP2

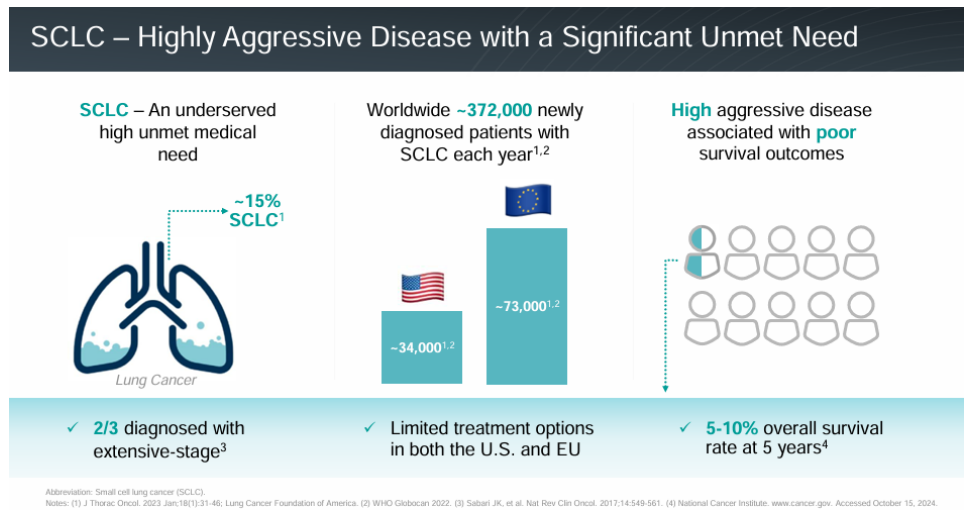

小细胞肺癌(SCLC)是肺癌的一种亚型,约占所有肺癌的15%,其特点是 异常高的增殖率、强烈的早期转移倾向和预后不良 ,容易转移到多个器官和淋巴结 。大约 70-80%的SCLC 患者在初诊时患有广泛期小细胞肺癌(ES-SCLC),五年生存期仅为5-10%。

2019年之前,小细胞肺癌领域20多年可谓都没有显著的治疗进展,直到 PD-1/L1抗体药物出现才改变了格局 。具体来看,此前局限期小细胞肺癌(LS-SCLC)标准疗法为,依托泊苷+顺铂化疗+同步胸部放疗, 2024年FDA首次批准了PD-L1单抗Durvalumab在同步放化疗后的巩固治疗方案。

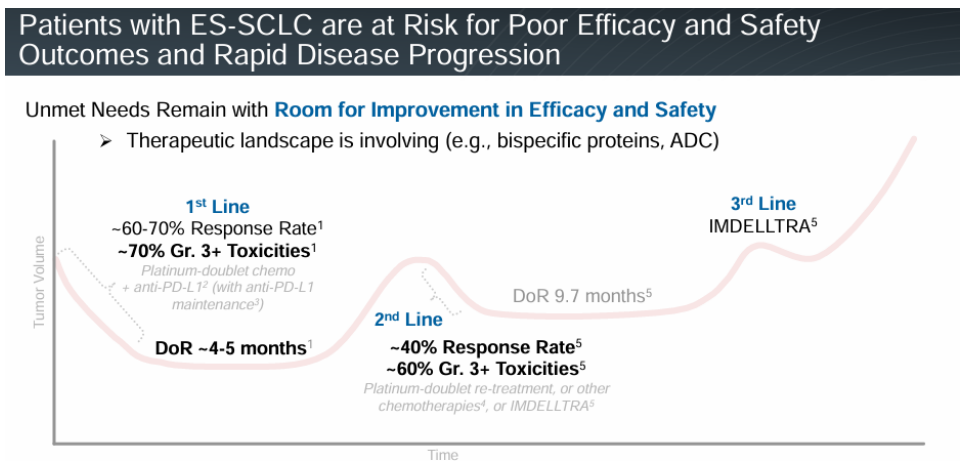

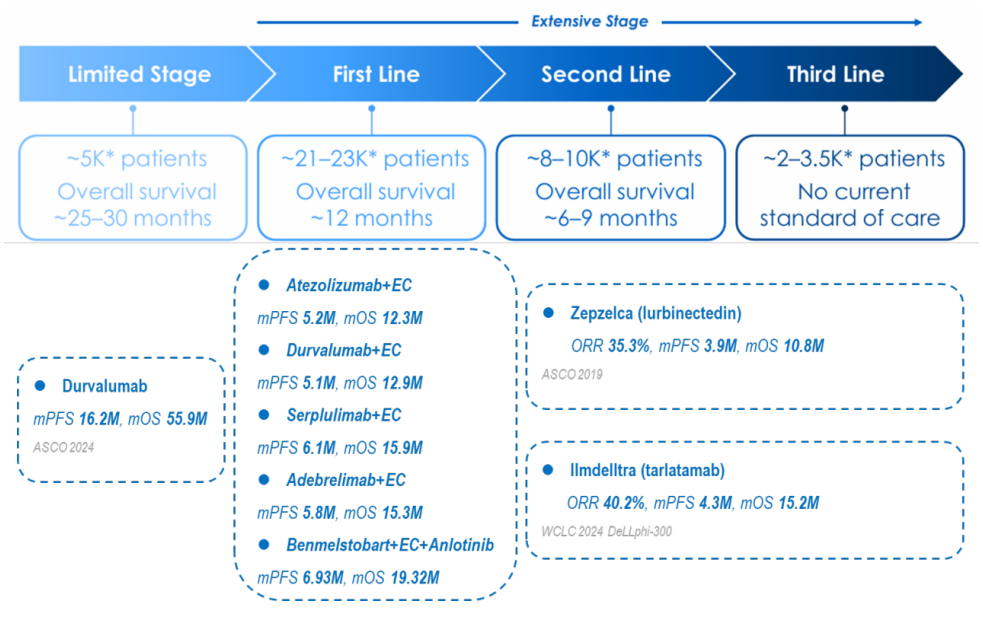

广泛期一线治疗方面,标准疗法一度从最早的顺铂+依托铂苷,过渡到卡铂+依托铂苷,直到2019年多个PD-1/L1抗体药物相继在此领域取得突破,将一线中位PFS提升到5.1~6.9个月,中位OS提升到12.3~19.3个月,突破显著。

二线治疗方面,此前的拓扑替康仅能让不足30%的患者获益,中位OS仅为8个月作用,同时耐受性差存在较强的血液毒性。近年来批准的lurbinectedin和tarlatamab(DLL-3/CD3双抗)则将二线治疗的响应率提高到40%,中位生存期提高到10.8~15.2个月。

虽然以上新型疗法取得了一定的突破,然而广泛期小细胞肺癌2年生存率仍然为14%~22%,存在大量未满足的临床需求。在这种情况下,B7H3、DLL-3和TROP2等多个靶点的ADC药物和CD3双抗新型疗法层出不穷,相关疗法均公布了初步的数据,本文简要梳理相关疗法的进展。

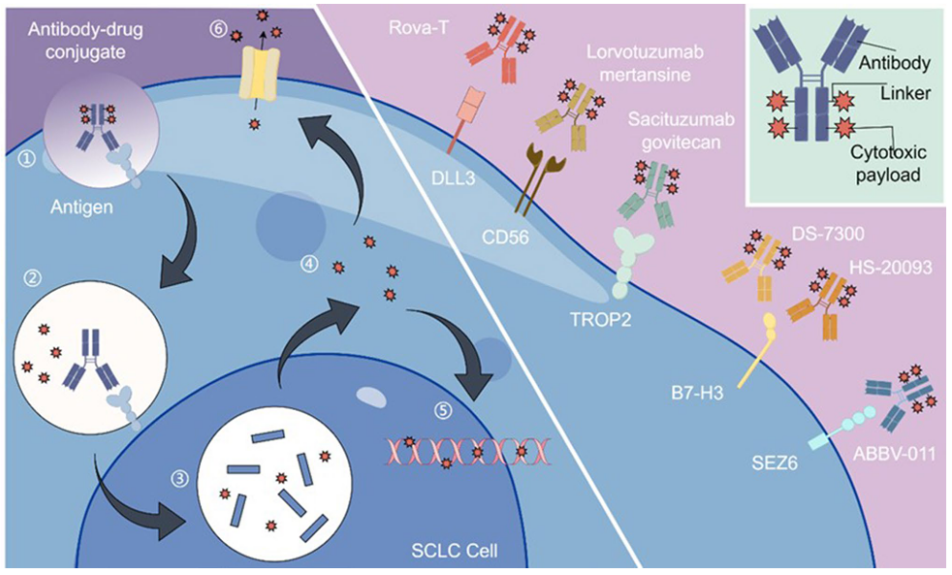

靶点机制上看,DLL3(Delta-like protein 3)作为Notch受体家族的非典型配体,能够抑制SCLC中的Notch信号通路,导致靶基因HES1和HEY1的下调,从而促进SCLC细胞的生长,并增强其迁移和侵袭能力。DLL3在超过80%的SCLC肿瘤细胞表面表达,但在正常成人组织中几乎无法检测到其表达,因此成为最理想的SCLC的ADC药物开发靶点,多年来多个药物均在进行探索。

B7-H3是B7家族中新近发现的一种免疫调节蛋白,其在正常组织中的表达显著低于相应癌组织,在SCLC的组织样本中B7-H3的表达水平高达64.9%。同时,SCLC表现出相对较低的T细胞和B细胞浸润,高水平的B7-H3表达可能介导了SCLC的免疫逃逸,基于此,B7-H3被认为是SCLC领域的新兴靶点。

其它,TROP2(滋养层细胞表面抗原2)是一种跨膜糖蛋白,可以抑制IGF/IGF-1R信号通路,调控细胞增殖,还能通过介导多条信号通路影响细胞的迁移和侵袭能力,另外,TROP2还可能参与细胞间黏附与肿瘤脱落,并与肿瘤微环境相互作用,在包括小细胞肺癌等多个癌种均有高表达。

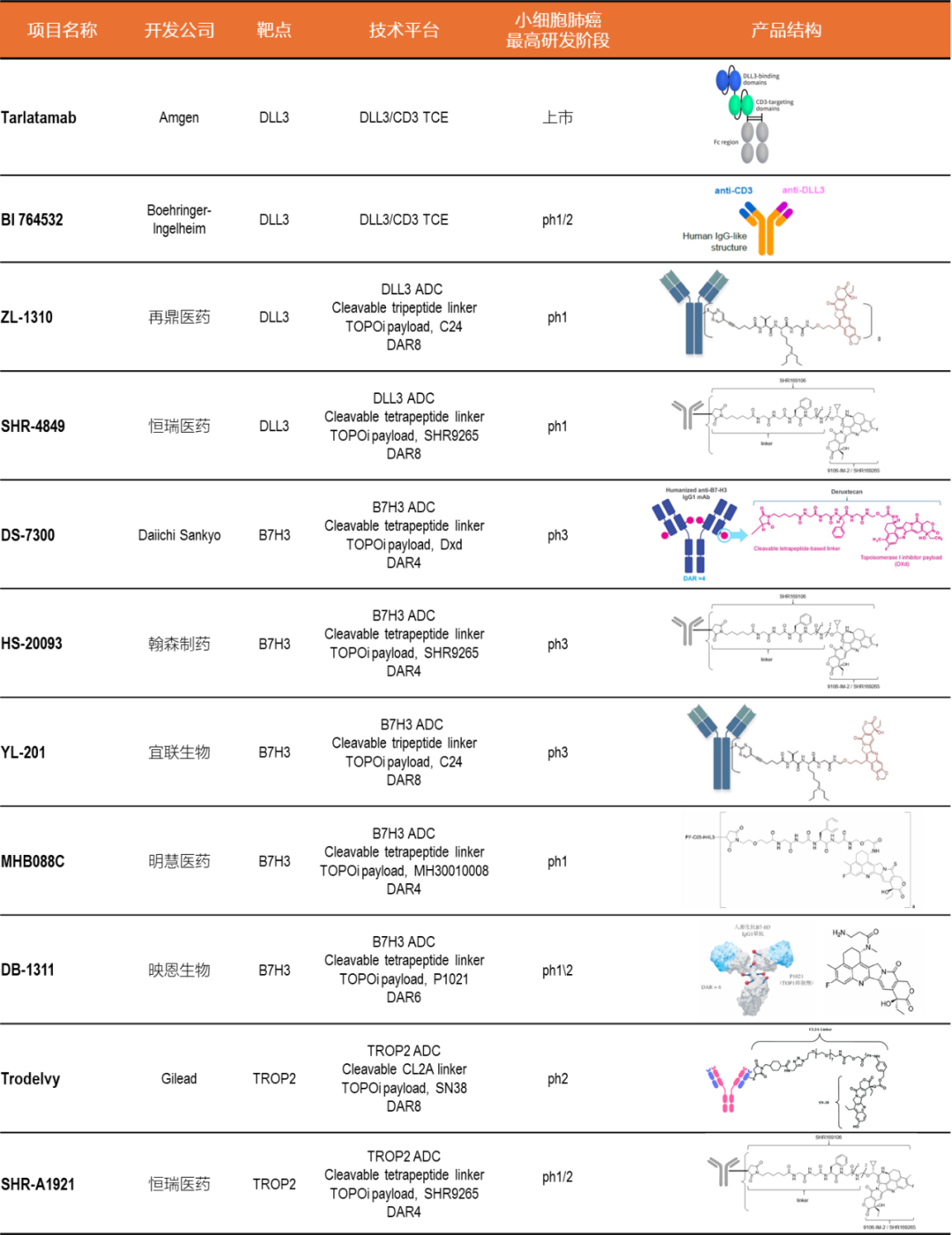

截止到目前,共有5款新型B7H3 ADC药物公布初步临床数据,其中3款已经进入临床三期。2款DLL3/CD3双抗药物公布临床数据,1款已经获批上市。此外,还有2款新型DLL3 ADC药物和TROP2 ADC药物分别公布初步临床数据。

开发进度来看,B7H3 ADC和DLL3/CD3双抗进度更快,DLL3 ADC由于此前Abbvie的重磅产品Rova-T惨遭失败,相关下一代产品的开发更为谨慎,和TROP2 ADC一样都是产生探索结果。

从产品结构上,两款DLL-3的CD3双抗都是非对称的带有Fc的结构形式,两款下一代DLL3 ADC都采用了拓扑异构酶抑制剂毒素,DAR8均为8。五款B7H3的ADC同样都采用了,拓扑异构酶抑制剂毒素和蛋白酶水解的连接子,DAR值上稍有不同,四款采用DAR4,两款分别采用DAR6和DAR8。两款TROP2 ADC也均采用异构酶抑制剂毒素,两款在连接子技术上有所差异。

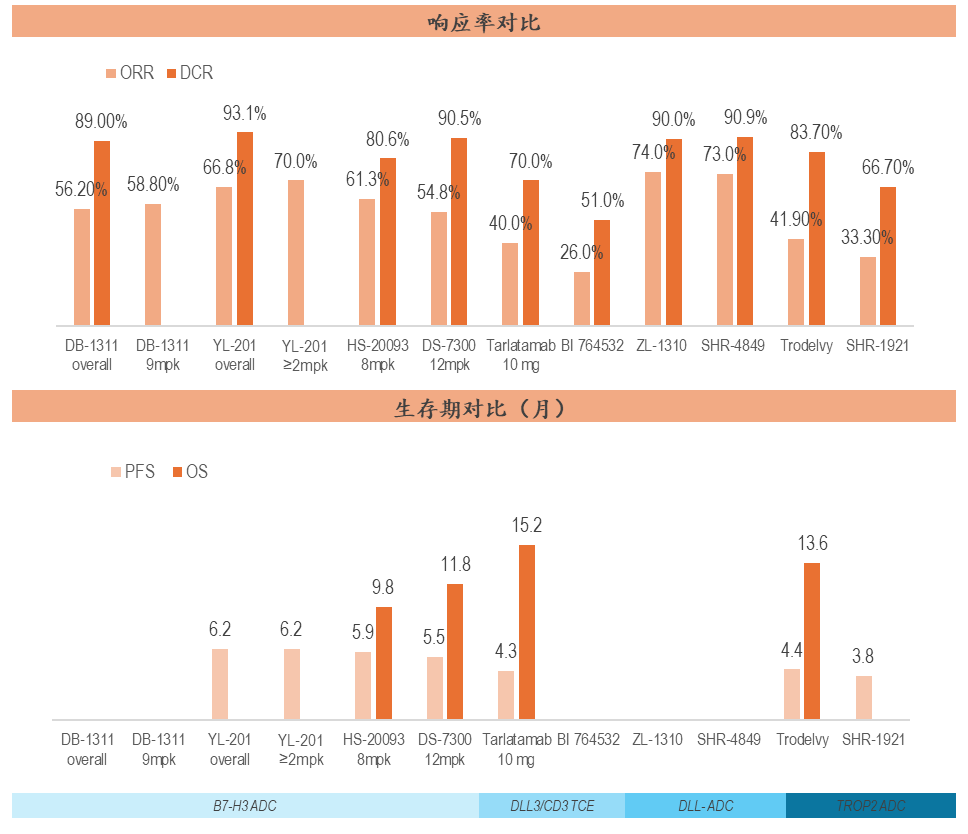

从初步的客观响应率ORR和疾病控制率DCR的数据,比较来看,其中两款DLL3的ADC显得更高一些,DLL3客观响应率高达70%以上。但是值得注意的是,再鼎医药和恒瑞医药的两款药物病患数据更少,而且还包含多个未确认响应数据。B7H3 ADC的客观响应率次之,多款药物在54.8%-66.8%之间,但明慧的MHB088C甚至在三个SCLC患者中产生了100%的响应率。整体而言,这几款B7H3的ADC药物响应率差异一方面和药物设计有关,也和患者前线治疗线数和脑转移状态有关。DLL3/CD3双抗和TROP2 ADC的响应率更低一些,为26.0%~41.9%。

生存期的数据方面,B7H3 ADC相关药物的PFS更高,达到了5.5~6.2个月,这也是二线小细胞肺癌药物最高的PFS数据。目前只有翰森和第一三共的产品产生了OS数据,分别为9.8个月和11.8个月,初步来看这些PFS转化的OS并不显著,反而要低于DLL3/CD3双抗和TROP2 ADC药物的OS。

因此,从目前初步产生的数据来看, ADC药物比CD3双抗的客观响应率要高 ,同时这些高的客观响应率在B7H3 ADC中转化出更高的PFS数据。OS数据的相关性并不大, DLL3/CD3双抗 在所有药物中表现出更好的生存期数据,反映了免疫治疗在患者生存期中的长尾效应。同时Gilead的TROP2 ADC的OS数据甚至高于B7H3 ADC,这也值得关注。整体来看,二线小细胞肺癌患者的OS关联性比较多,和产品结构和患者状态均有关系,期待后续更多数据的产生。

整体来看, 几个靶向的相关药物目前在二线小细胞肺癌中展现了差异化的有效性数据, 未来值得期待,一方面随着更多三期临床生存期的数据产生,产品格局将更加清晰。另一方面,这些靶点也不存在互斥效应,相关靶点的同类型进行联合治疗,同时如英诺湖医药还布局了 DLL3/B7H3双抗ADC药物ILB-3103 。

另外 同靶点或不同的靶点的不同类型也可以进行联合治疗 ,结合ADC和PD-1/L1单抗或双抗、以及TCE药物在响应率和生产期方面的优势,目前映恩生物开发了 PD-L1/B7H3的双抗ADC ,默沙东也已经启动了 DLL3/CD3和B7H3 ADC 的联用治疗,未来值得期待。

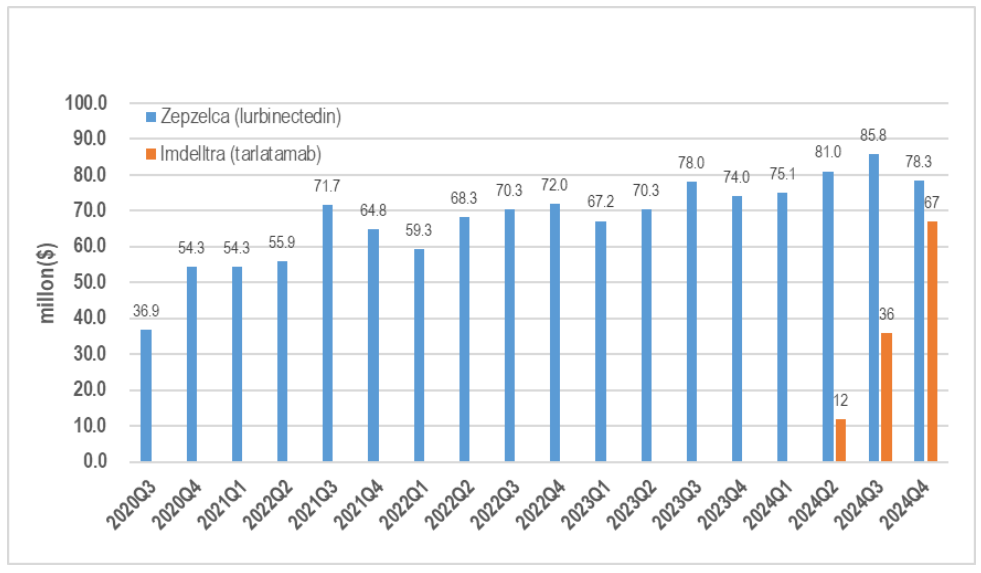

市场前景方面,小细胞肺癌的一线治疗为PD-1/L1药物为主,目前没有单独的数据统计,目前整体市场或达到40亿美金左右。同时随着 lurbinectedin和tarlatamab 两款二线治疗药物的批准,相关格局也进一步清晰。其中,lurbinectedin的年销售额已经稳步提升到3亿美金以上,tarlatamab上市首年即超过亿元美金销售额,未来都值得期待。 到2030年全球小细胞肺癌治疗药物市场或超过百亿美金。

B7H3、DLL-3和TROP2等多个靶点的下一代抗体药物虽然取得突破和进展,但是治疗格局仍处于早期,同时相关靶点的表达和疗效之间的关联性还未明确。除了靶点之间的竞争,也有双抗或ADC不同类型药物之间的竞争。特别是这些药物显示出的不良反应和毒性也值得关注,期待更安全有效的药物能够小细胞肺癌患者带来福音,同时也取得商业上的成功。

链接:http://www.lewenyixue.com/2025/03/14/%E5%B0%8F%E8%AE%AE%E5%B0%8F%E7%BB%86%E8%83%9E%E8%82%BA%E7%99%8C%E4%B8%89%E5%A4%A7%E7%83%AD%E9%97%A8%E9%9D%B6%E7%82%B9%EF%BC%9AB7H3%E3%80%81D/

赶快来坐沙发